��ֽ������������������������

ֽ���г�ƣ���������۳����ȶ���λ��ֽ�۵��»��Ѿ��뽬�۵ĸ����γɷ�������ǰ�װֽ�����Ļ�ֽ�Ͱ�ֽ��ֽ����Ӫѹ��������ֽ���г������˽��۳ɱ����أ�ֽ�۵������أ�ֽ�������������Ӷ����ù�����ҵ̬��

��4�·���������ֽ�ڹ���ѹ���£����ֳ����µ��������Ѿ����ֵ���5000Ԫ/�ֵĹ��������ҡ�������ɳ���£��۸�������7000Ԫһ·�µ���������ҵ���ȣ�ȥ���Ǽ۹��̼�����ͷֽ����Э���ĺ�г��ֱ���ȫ���ƣ��г��ձ���Ϊ������ͷֽ���Ķ�����Ϊ���°�����ĵ�����������ԭ�����Ρ�

5700Ԫ/�ֵĽ��۳ɱ��°��۸�ɱ����5000Ԫ��������ԭ�����쳣���ӣ������ǵ�����ҵ����һ��Σ���������ݱ���ܻ������������ʽ���գ�ֵ�������������衣�Ӿ�Ӫ�Ƕȿ������ų��°����ֻ�����һ�ֶ����ڲ����Ա����Է����Ŀ��ܡ�

������Ĺ���ֽ�Ŵ���Ǽۣ��Ѿ���������ֽ����Ȼ���룬��װֽΪ����2017���������ֽ64.86��֣�ͬ������666.25%��2017��������ֽ89.63��֣�ͬ������37.10%����������һ����������仯�����ø�Ϊ��Ϊ���ӣ���ͬʱҲ��������ͷֽ��ͻ���������ֽ�Ľ�����Ϊ���г�Ҳ���ò���������Ҫ�������и�����֪��

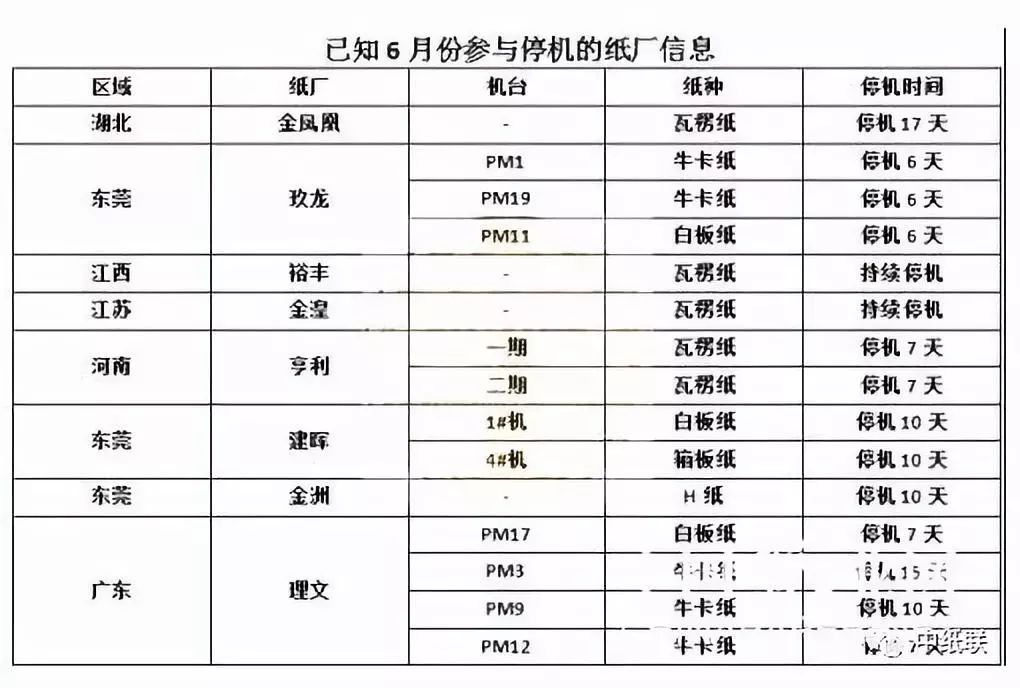

ͣ�������۳�Ϊ�����г���һ���羰����װֽ��ij���ͣ�����װֽ�۵�ƣ���γ�һ��֧����6�·ݰ�װֽ��ͣ���ƻ����ܲο�����8��̫��80��ְ�װֽ������Ͷ�����ƻ��Ϊ����ƽ���һ��Ҫ�ء�

��ֽ�۸�Ӹ߲��£��������ܻ�����ԭ�϶�ȱ����

���ֽ��������δ����Ŀǰ�������а�װֽ��ȷʵ�������ֽ�۸ߡ���ȱ������ͣ�������������������ܵ�����Ͷ��ʱ������°��꽫��500�����������װֽ�����߽�½��������

��������������ԭ�϶������Կ����Ի������ξ��棬ֽҵͶ�������ʽ��ܼ���Ͷ�ʣ�����֮���Ĺ�����Ϊ�й�ֽҵ��չ���̵���һ�����⣬����ݱ佫��Ŀ�Դ���

���Ž��ն�����ڵĵ��������ٵ�����ʼͣ�շ�ֽ��С����϶�ݸ��������ֽ������ͣ�ռƻ����ܡ�

����ݸ����ֽ�����չ���ͣ�ռƻ�����